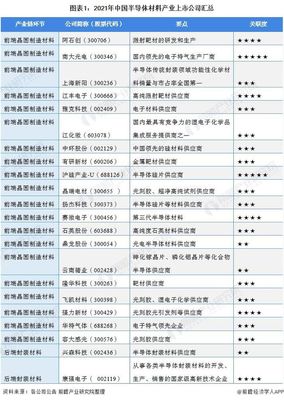

2021年半导体材料产业光刻胶及电路板相关上市公司全方位对比

随着全球半导体产业的快速发展,光刻胶和电路板作为关键材料,在芯片制造和电子设备中发挥着重要作用。2021年,光刻胶和电路板相关上市公司在业务布局、业绩表现及未来规划方面呈现出多元化的竞争格局。本文对相关上市公司进行全方位对比分析,并附上业务布局汇总、业绩对比和业务规划等内容。

一、行业概述

光刻胶是半导体制造中的核心光敏材料,主要用于图形转移工艺,而电路板(PCB)则是电子元器件的支撑和连接载体。两者在半导体产业链中占据重要地位,尤其在5G、人工智能、物联网等新兴技术推动下,市场需求持续增长。

二、主要上市公司业务布局汇总

2021年,国内光刻胶和电路板领域的上市公司主要包括以下企业:

- 光刻胶相关公司:如晶瑞电材、南大光电、上海新阳等,这些公司专注于光刻胶的研发与生产,覆盖g线、i线、KrF、ArF等不同技术节点。

- 电路板相关公司:如深南电路、沪电股份、生益科技等,这些企业在高端PCB、封装基板等领域布局,服务于通信、汽车电子、消费电子等行业。

业务布局特点:光刻胶企业多聚焦于高端光刻胶的国产化替代,而电路板公司则致力于高密度互连(HDI)板和柔性板的技术升级。

三、业绩对比分析

2021年,受全球芯片短缺和供应链紧张影响,光刻胶和电路板上市公司业绩普遍向好:

- 营收规模:电路板企业如深南电路、沪电股份营收均超百亿元,而光刻胶企业规模相对较小,但增速较快,例如南大光电光刻胶业务同比增长超过50%。

- 盈利能力:光刻胶企业因技术壁垒高,毛利率普遍在30%-50%之间;电路板企业毛利率稍低,约20%-30%,但凭借规模化生产保持稳定利润。

- 研发投入:光刻胶公司研发投入占比较高,普遍超过10%,以突破国外技术垄断;电路板企业研发重点在于工艺优化和自动化升级。

四、业务规划与展望

未来,相关上市公司业务规划主要集中在:

- 光刻胶领域:加速ArF、EUV等高端光刻胶的研发与产业化,提升国产化率;通过合作与并购扩大产能,应对全球供应链风险。

- 电路板领域:聚焦5G基站、新能源汽车等高端应用,开发高频高速PCB和IC载板;推进绿色制造和智能化工厂建设,以降低成本并提高效率。

五、总结

总体来看,2021年光刻胶和电路板上市公司在技术创新和市场拓展上取得显著进展。光刻胶企业正逐步打破国外垄断,而电路板公司则凭借规模化优势巩固市场地位。未来,随着政策支持和市场需求增长,这些企业有望在半导体材料领域实现更大突破。投资者应关注技术领先、产能扩张及下游应用拓展的公司,以把握行业投资机会。

如若转载,请注明出处:http://www.china-mebt.com/product/22.html

更新时间:2025-11-29 11:13:19